Cum să plătești, legal, cele mai mici taxe pe venituri la stat

Care vor fi în 2020 – pentru cei care pot alege – cele mai eficiente forme de încasare a remunerației în funcție de nivelul de venituri?

Forma de încasare, pentru cei care pot alege, cum bine ai precizat, este dată în primul rând de activitatea prestată, de frecvența ei, și de ce nu, de spiritul antreprenorial al fiecăruia. Dacă ne referim însă la taxele plătite, pentru cel care plătește, contractul individual de muncă rămâne forma cea mai costisitoare. Asta pe lângă faptul că are și foarte multe obligații de îndeplinit în calitate de angajator, care implică și ele costuri, pe lângă salariul efectiv. Pentru cel care încasează pare a fi cea mai simplă și eficientă formă, dar să nu uitam că vine la pachet cu obligații și restricții, ca de exemplu: program de lucru, de proceduri ale angajatorului, etc, care poate nu îi sunt pe plac.

Din păcate, în lipsa unei educații financiare și fiscale din școli – la nivel elementar vorbim – cei mai mulți angajați nu percep și nu conștientizează taxele și impozitele plătite de angajator în numele lui. Atâta timp cât aceste taxe se plătesc ca stopaj la sursă, angajatul fiind focusat doar pe salariul net pe care îl încasează, nici nu va fi atent la modificările legislative care îi afectează aceste taxe. O va face doar dacă angajatorul nu va lua decizia suportării de către el a acestui cost, astfel încât să nu îi fie afectat venitul net al angajatului. Așa cum au decis să acționeze unii angajatori anul trecut, la celebra mutare a contribuțiilor sociale de la angajator la angajat.

În cazul colaborărilor pe SRL sau PFA, costul direct cu taxele și impozitele se transferă celor care încasează venituri. Dintre cele două, PFA-ul este din punct de vedere administrativ mai ușor, dar din punct de vedere cost însă, trebuie discutat în funcție de venitul anual.

Care sunt cele mai mari riscuri în cazul fiecăreia dintre formule?

Pentru colaborările prin cartea individuală de muncă, riscul de a rămâne fară locul de muncă din motive care nu țin de angajat, ca de exemplu: falimentul firmei, restructurarea locurilor de muncă, închiderea unor puncte de lucru etc. Sigur, avantajul pentru angajat este siguranța venitului, preazivul controlat etc.

Totuși, mai în toate industriile, tinerii aleg aceasta formă de colaborare prin SRL, pentru libertatea programului, posbilitatea de lucra cu mai mulți clienți, pe mai multe proiecte simultan etc. Totuși, riscul venitului constant apare de la început, pentru că a găsi și păstra clienții e o responsabilitate, la fel ca și plata taxelor și impozitelor, costuri cu prestatori de servicii profesioniști (contabili, juriști, etc), modalitățile de remunerare a asociaților. Și toate aceste activități sunt adiacente, necesită timp și resurse care pot diminua timpul de lucru efectiv pentru clienți.

La PFA lucrurile nu stau foarte diferit, e necesară însă o atenție mare la criteriile de dependență din Codul Fiscal, pe baza cărora cei care vin în control din partea ANAF pot să reîncadreze anumite venituri sau chiar toate, de la prestări de servicii la venituri salariale, iar în consecință, taxele pot crește.

La care dintre formule este cel mai probabil să mai apară schimbări legislative?

Grea întrebare, mai ales că vine într-un moment de schimbare de guvern și înainte de niște alegeri. Dacă ar fi însă să ne luam după statisticile și tendințele din trecut, am putea să spunem fară să greșim că modificări legislative vor fi sigur, nu probabil, la contribuțiile sociale care afectează întâi și întâi pe cei cu contract individul de muncă. Deja, recent se vehiculau schimibarea taxelor pentru industria de IT, creșterea impozitului pe salariu și altele.

Cum schimbă fiecare dintre aceste calcule o eventuală depășire a plafonului individual de TVA?

Iese din start discuția despre venitul sub formă de salariu pe baza unui contract individual de muncă. La restul formelor, va interveni o grija în plus. TVA-ul nu este un cost, tehnic vorbind, fiind un impozit indirect, pe consum, care se suportă de către consumatorul final al bunului sau serviciului. Discuția intervine , și probabil aici vroiai să ajungi, dacă clienții subiectului nostru sunt sau nu plătitori de TVA. În practică, sunt destul de dese renegocierile de contracte în cazul celor care devin plătitori de tva și au contracte cu neplătitori, întrucât, pentru aceștia din urmă, ar creste suma achitată și costul efectiv.

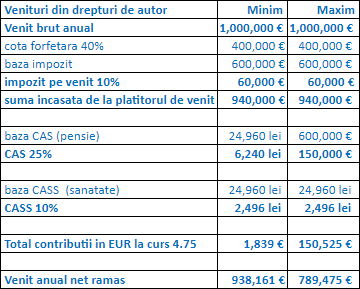

Care este minimum și maximum pe care poate ajunge să-l plătească la stat, în funcție de formula aleasă – spre exemplu – un artist ale cărui venituri brute ating un milion de euro pe an?

Fiind vorba despre un artist, vorbim despre drepturi de proprietate intelectuală și la suma frumoasă de 1 milion de euro pe an, presupun că discutăm de prestări servicii din activități independente nu despre contract de muncă.

Legislația s-a schimbat anul trecut și pentru aceste forme de prestări de servicii. Am pus într-un tabel calculele pentru sume de plată minime și maxime pentru impozit și contribuții. Pentru înțelegerea datelor din tabel, fac înainte câteva precizări:

– Impozitul pe venit se plătește din suma rezultată în urma scăderii din venitul brut a unei cote forfetare de 40%; impozitul se oprește de către plătitorul de venit, ca stopaj la sursă și este obligatoriu

– CAS-ul, contribuția la pensie, nu este obligatorie de plătit, dacă venitul net anual nu depășește nivelul a 12 salarii minime pe economie (în 2019 asta înseamnă suma de 24.960 lei). Cum în cazul nostru suma este clar depășită, artistul nostru trebuie să plătească CAS. DAR, și aici, poate să aleagă baza de calcul asupra căreia se va aplica procentul de 25%: minim va fi 24.960 lei sau maxim, ce va alege ca și bază subiectul (am ales în exemplul nostru baza de calcul de la impozit). Îmi este greu să cred, totuși, la astfel de sume, că vă alege cineva o bază de calcul atât de mare.

– CASS-ul, adică contribuția la sănătate, este și ea, obligatorie pentru venituri nete anuale care depășesc echivalentul celor 12 salarii minime pe țară. Baza la care se aplică procentul de 10% este 24.960 lei (pentru anul 2019)

– La depășirea plafonului de 300.000 lei, persoana care le obține are obligația înregistrării în scop de TVA, pe care va putea încerca să-l solicite de la clienți în condițiile descrise în răspunsul anterior.

Titu Maiorescu a lansat această sintagmă, la 1868, referindu-se la importul civilizației occidentale. Treptat, a devenit sinonimul a tot ce se face în țara noastră la nivel politic și guvernamental. Unul dintre cele mai recente exemple este chiar campania de vaccinare anti-covid. Se adoptă la sfârșitul lui noiembrie, cu surle și trâmbițe, o strategie națională […]

La începutul anilor ’90, de îndată ce trecuse acea perioadă în care lumea era atât de mulțumită încât dispăruseră până și bancurile, ne-am trezit în plin avânt al politicii de pe vremea lui Caragiale, cu declarații sforăitoare a la Cațavencu și reprimări masive și violente ale opoziției, gen Tipătescu. Și toată lumea încerca să se […]

Sistemul partidelor politice românești a dovedit încă o dată că este falimentar și că scoate în față doar incompetenți și oameni care nu vor să muncească. (Acum să nu se supere cei 0,0001% care or fi și competenți și au și chef de muncă, dar nu se văd din mulțimea celorlalți!)

Se va întâmpla vreodată ca angajații să poată fi recrutați de algoritmi de inteligență artificială? Care sunt riscurile și beneficiile tranziției spre un astfel de proces

Roxana Epure

Roxana Epure

Bogdan Buzdugan

Bogdan Buzdugan

Corina Neagu

Corina Neagu

Bogdan Belciu

Bogdan Belciu

George Butunoiu

George Butunoiu

Alexandru Goțoi

Alexandru Goțoi

Mirela Oprea

Mirela Oprea

Radu Savopol

Radu Savopol

Marius Adrian

Marius Adrian